Las ventajas que ofrece la utilización de una herramienta de optimización profesional como Premium Solver Pro son múltiples y son rápidamente identificadas por quienes comienzan a formarse en el apasionante mundo de la Investigación de Operaciones. Respecto a este tema en particular he tenido el honor de publicar un artículo (en inglés) en el Blog del prestigioso sitio de FrontlineSolvers (desarrolladores del complemento Solver para Excel) llamado How to Correctly Interpret Sensitivity Reports in Premium Solver. En este contexto a continuación presentamos la traducción del mismo a español teniendo en cuenta que parte mayoritaria de nuestros lectores son de países de habla hispana.

En mi experiencia como profesor de Investigación de Operaciones he constatado de forma directa los beneficios de implementar computacionalmente modelos de optimización de distinta complejidad en un ambiente de aprendizaje intuitivo y al mismo tiempo confiable. En este sentido los alumnos adquieren rápidamente las destrezas suficientes para resolver problemas de optimización de distinto tamaño en una plataforma conocida como resulta ser Excel.

Cabe destacar adicionalmente que Premium Solver Pro no solo nos permite resolver modelos de optimización, también ofrece la oportunidad de generar Informes de Sensibilidad una vez alcanzada la solución óptima y valor óptimo de un modelo base. En este contexto el análisis de sensibilidad o postoptimal buscar analizar el impacto que tiene en los resultados de un modelo la modificación de uno o varios parámetros del mismo.

Un Informe de Sensibilidad de Premium Solver Pro se divide en 3 partes:

- Función objetivo

- Celdas variables

- Restricciones

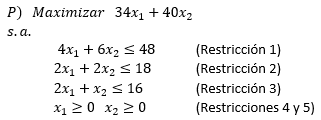

A continuación presentamos un sencillo modelo de Programación Lineal el cual será implementado computacionalmente, obteniendo el Informe de Sensibilidad que analizaremos en detalle con el objetivo de interpretarlo de forma correcta.

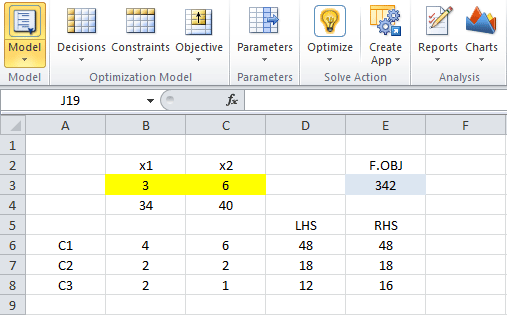

Luego de utilizar Premium Solver Pro para resolver el modelo anterior se alcanza la solución óptima  y

y  , con valor óptimo

, con valor óptimo =342") .

.

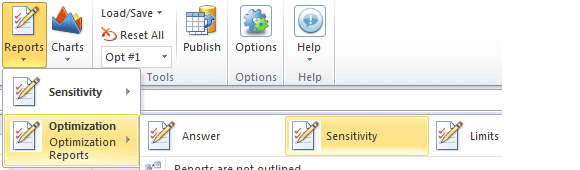

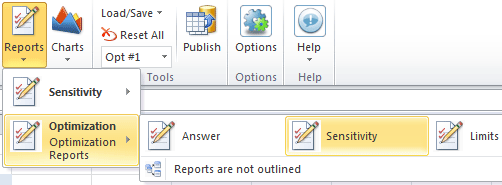

A continuación podemos obtener el Informe de Sensibilidad accediendo al módulo Reports > Optimization > Sensitivity, tal cual se muestra a continuación:

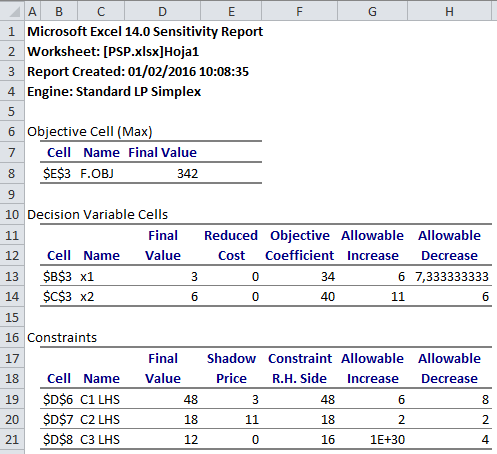

Una vez que solicitemos el Informe de Sensibilidad se generará una nueva hoja en el archivo Excel que estemos trabajando con el reporte de los resultados. Para el ejemplo propuesto en este artículo los resultados son los siguientes:

A continuación detallaremos cómo interpretar cada una de las 3 partes que nos ofrece el Informe de Sensibilidad de Solver.

-

Objective Cell (Max): Se observa que el valor óptimo, es decir, el valor de la función objetivo del problema de maximización al ser evaluada en la solución óptima alcanzada es de 342. Dicho valor se obtiene de:

=(34)*3+(40)*6=342") .

.

=(34)*3+(40)*6=342") .

.-

Decision Variable Cells: En esta sección se puede identificar la solución óptima (valores bajo la columna etiquetada como Final Value), los coeficientes o parámetros en la función objetivo (valores en la columna Objective Coefficient), el aumento permisible y la disminución permisible para cada uno de los coeficientes de forma individual en la función objetivo que permite garantizar que se conserva la actual solución óptima.

Por ejemplo, consideremos el coeficiente  asociado a la variable de decisión

asociado a la variable de decisión  en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si

en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si ![c_{1}\epsilon [34-\frac{22}{3},34+6]](http://s0.wp.com/latex.php?latex=c_%7B1%7D%5Cepsilon+%5B34-%5Cfrac%7B22%7D%7B3%7D%2C34%2B6%5D&bg=ffffff&fg=000000&s=0 "c_{1}\epsilon [34-\frac{22}{3},34+6]") ==>

==>![c_{1}\epsilon [26,\bar{6},40]](http://s0.wp.com/latex.php?latex=c_%7B1%7D%5Cepsilon+%5B26%2C%5Cbar%7B6%7D%2C40%5D&bg=ffffff&fg=000000&s=0 "c_{1}\epsilon [26,\bar{6},40]") se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para

se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para  que conserva la actual solución óptima es

que conserva la actual solución óptima es ![c_{2}\epsilon [34,51]](http://s0.wp.com/latex.php?latex=c_%7B2%7D%5Cepsilon+%5B34%2C51%5D&bg=ffffff&fg=000000&s=0 "c_{2}\epsilon [34,51]") .

.

-

Constraints: Un primer aspecto a observar es si una restricción se encuentra activa al ser evaluada en la solución óptima. Una restricción activa es aquella que se satisface en igualdad. Por ejemplo, se puede ver que para las Restricciones 1 y 2 el valor bajo la columna Final Value es idéntico al lado derecho de la restricción o Constraint R.H. Side. Dicho de otra forma, dado que las Restricciones 1 y 2 son activas en el óptimo, la solución óptima del problema propuesto se puede obtener mediante la resolución de un sistema de ecuaciones con 1 y 2 activas. Notar que adicionalmente la Restricción 3 si bien se satisface no se cumple en igualdad.

También resulta de interés interpretar lo que se conoce como Precio Sombra de una restricción.

El Precio Sombra corresponde a la tasa de cambio del valor óptimo de un modelo de Programación Lineal ante la modificación marginal del lado derecho de una restricción. Se entiende por una modificación marginal aquella que permite conservar la base óptima del problema (idénticas variables básicas originales en el caso del Método Simplex) o la geometría del problema (mantener las restricciones activas originales).

Dada la definición anterior es natural comprender que el Precio Sombra de la Restricción 3 sea cero. Si el lado derecho representa la disponibilidad de un recursos (por ejemplo, horas hombre, unidades de materia prima, etc), en la solución óptima original se utiliza 12 de las 16 unidades disponibles (que es consistente con una disminución permisible de 4 unidades y un aumento permisible de 1E+30 o infinito) para el recurso. Adicionalmente como la Restricción 3 no es activa, cualquier variación del lado derecho de dicha restricción en el intervalo  no solo conserva el valor óptimo, sino también la solución óptima original.

no solo conserva el valor óptimo, sino también la solución óptima original.

El caso de las Restricciones 1 y 2 es diferente. Por ejemplo, si aumenta en una unidad el lado derecho de la Restricción 1, pasando de 48 a 49 unidades (notar que el aumento permisible para dicho parámetro es de 6 unidades) el valor óptimo aumentará de forma proporcional al Precio Sombra de dicha restricción: =V(P)+\Delta b_{1}*\pi _{1}=342+(49-48)*3=345") . De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será:

. De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será: =V(P)+\Delta b_{1}*\pi _{1}=342+(45-48)*3=333") . Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.

. Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.

En síntesis queda en evidencia que la utilidad de Premium Solver Pro va más allá de implementar y resolver computacionalmente un modelo de optimización. En este sentido interpretar de forma correcta el análisis de sensibilidad que nos ofrece genera un ahorro de tiempo frente al escenario de reoptimizar que muchas veces es evitable, además de que nos permitir comprender de mejor forma la estructura de una solución óptima, que no sólo se limita a identificar cuál es el valor que alcanzan las variables de decisión en la resolución computacional.

Excelentes indicaciones para desarrollar el modelo Solver, con todos sus recursos, explicando muy bien los informes de respuesta, sensibilidad y de limites que son unos complementos muy valiosos al resolver cualquier problema de programación por Solver.

Me interesa particularmente el problema de la dieta, para desarrollar raciones y distribución de lotes de tipo agropecuario, que me recomiendan para esta inquietud. Agradezco su atención.