La Señal de Rastreo (conocida también como Tracking Signal o TS) es una medida de desempeño que permite medir la desviación del pronóstico respecto a variaciones en la demanda. Análogamente se puede interpretar como el número de MAD (Desviación Media Absoluta o Mean Absolute Deviation) que el pronóstico está sobre o bajo la demanda real. La fórmula para calcular la Señal de Rastreo o Señal de Seguimiento corresponde a:

Los límites aceptables para la Señal de Rastreo dependen del tamaño de la demanda pronosticada (los artículos de volumen alto o ingreso alto se deben vigilar con frecuencia) y la cantidad de tiempo del personal disponible (los límites aceptables más estrechos hacen que mayor cantidad de pronósticos estén fuera de los límites y por lo tanto requieren de más tiempo para investigarlos). No obstante usualmente se considera como límites aceptables una Señal de Rastreo que varía en el rango de [-4,4] MAD.

La siguiente tabla mide el porcentaje del área de una distribución normal de media cero cubierta en el rango +- # de MADs.

Para una correcta interpretación de la Señal de Rastreo consideremos el siguiente ejemplo: La empresa de softwares Megasoft tiene disponibles los datos de demanda de notebooks de los últimos 2 años, divididos en 8 trimestres.

Utilizando una Regresión Lineal obtenga el pronóstico de demanda para los próximos 4 trimestres (en caso de obtener resultados fraccionarios redondee el pronóstico al entero más cercano).

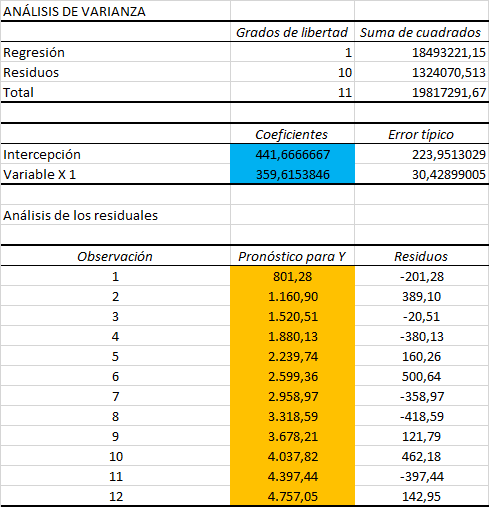

Consideramos como variable dependiente la Demanda y como variable independiente el Trimestre. Adicionalmente sabemos que:

Luego estimamos el coeficiente de pendiente β1 y el coeficiente de intercepto β0. Notar que la cantidad de cifras significativas utilizadas para estimar los parámetros de la regresión ha sido arbitrario:

Una vez calculados los parámetros β0 y β1 estamos en condiciones de realizar los pronósticos para los próximos 4 trimestres (períodos 9, 10, 11 y 12).

Notar que al obtener los pronósticos de demanda utilizando exclusivamente la tendencia se omite las características estacionales del comportamiento de la demanda. Por ejemplo, se espera sobrestimar la demanda del trimestre 9 y subestimar la demanda del trimestre 11.

¿Cómo se comparta el método de pronóstico si lo ajustamos a los datos históricos?. Para ello será necesario realizar las proyecciones con la regresión lineal desde el trimestre 1 al trimestre 8. Por ejemplo, el pronóstico del trimestre 1 es F(1)=361+70,667(1)=432 (aproximado al entero más cercano). Los resultados completos se resumen en la tabla a continuación donde los valores en la columna celeste corresponden al MAD y los valores en la columna amarilla son la Señal de Rastreo.

A continuación graficamos el comportamiento de la Señal de Rastreo (TS):

La Señal de Rastreo se encuentra en el rango comúnmente aceptado y no se evidencia una tendencia en su comportamiento. No obstante el patrón que sigue (periodos bajo y sobre cero alternados) sugiere que utilizar la tendencia como único dispositivo de pronóstico no rescata de forma adecuada la variabilidad de los datos y la estacionalidad de los mismos. Lo anterior queda de manifiesto al comparar los datos reales versus los pronosticados:

Cuando TS es positivo la demanda real excede el pronóstico, por el contrario cuando TS es negativo la demanda real es menor que el pronóstico.

Como conclusión se propone utilizar un método que considere explícitamente la estacionalidad para realizar proyecciones como el Método de Pronóstico de Demanda utilizando Variación Estacional o el Método de Descomposición. No obstante en general se busca que la Señal de Rastreo varíe en el rango comúnmente aceptado de [-4,4] MAD y que su comportamiento no sugiera la presencia de error sistemático.

.

.