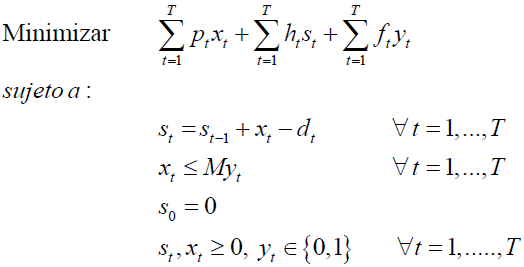

El Problema de Tamaño de Lote No Capacitado o ULS (por sus siglas en inglés, Uncapacitated Lot-Sizing), consiste en decidir sobre un Plan de Producción para un horizonte de T periodos para un solo producto. El objetivo consiste en minimizar la sumatoria de los costos de producción, almacenamiento de productos en inventario y setup (costos de emisión), asumiendo que las demandas son conocidas en cada uno de los T periodos y éstas deben ser satisfechas de forma íntegra.

Una formulación típica del Problema de Tamaño de Lote No Capacitado considera los siguientes parámetros y variables de decisión.

Formulación Tradicional Problema de Tamaño de Lote No Capacitado

Variables de Decisión:

= cantidad producida en el periodo t.

= cantidad producida en el periodo t.- = inventario al final del periodo t.

- = 1 si la producción ocurre en el periodo t, 0 si no.

= cantidad producida en el periodo t.

= cantidad producida en el periodo t. = inventario al final del periodo t.

= inventario al final del periodo t.Parámetros:

- = costo fijo de producción en el periodo t.

- = costo unitario de producción en el periodo t.

- = costo unitario de almacenamiento en el periodo t.

- = demanda en el periodo t.

= costo fijo de producción en el periodo t.

= costo fijo de producción en el periodo t. = costo unitario de producción en el periodo t.

= costo unitario de producción en el periodo t. = costo unitario de almacenamiento en el periodo t.

= costo unitario de almacenamiento en el periodo t. = demanda en el periodo t.

= demanda en el periodo t.La definición anterior da origen al siguiente problema de Programación Entera Mixta (PEM).

La función objetivo consiste en minimizar la suma de los costos de producción, costos de almacenamiento de productos en inventario y costos de emisión de pedidos, para todo el horizonte de planificación (T períodos).

Por otra parte las restricciones del problema quedan definidas por:

Balance de Inventario  : El inventario al final de un período t es igual al inventario al final del período anterior (t-1) más lo producido en el período t y menos lo demandado en el período t.

: El inventario al final de un período t es igual al inventario al final del período anterior (t-1) más lo producido en el período t y menos lo demandado en el período t.

Capacidad de Producción  : Si bien hemos definido el problema como no capacitado, esta restricción permite vincular la decisión de producción en un período con la cantidad (volumen) de dicha producción. De esta forma se evita situaciones anómalas como que en un período cualquiera se produzca y al mismo tiempo el

: Si bien hemos definido el problema como no capacitado, esta restricción permite vincular la decisión de producción en un período con la cantidad (volumen) de dicha producción. De esta forma se evita situaciones anómalas como que en un período cualquiera se produzca y al mismo tiempo el  respectivo sea cero.

respectivo sea cero.

Además, asumiremos que la constante M es lo suficientemente grande (por ejemplo, la suma de las demandas para el horizonte de planificación). En términos prácticos esto hace que el problema no tenga limitantes de capacidad (es decir, es no capacitado) y que, en un extremo, podría producir en el primer período todo lo requerido durante el horizonte de planificación para luego ir satisfaciendo dichos requerimientos con los remanentes de inventario.

Inventario Inicial  : Se asume que no se dispone de inventario al inicio del horizonte de planificación.

: Se asume que no se dispone de inventario al inicio del horizonte de planificación.

Finalmente se establecen condiciones de no negatividad y binarios a las variables según corresponda.

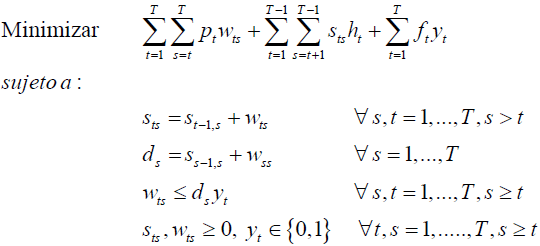

Alternativamente se propone otra formulación como alternativa al Problema de Tamaño de Lote No Capacitado.

Formulación Dinámica Problema de Tamaño de Lote No Capacitado

Variables de Decisión:

- = cantidad producida en el periodo t para satisfacer la demanda en el periodo s.

- = inventario al final del periodo t destinado para el periodo s.

- = 1 si la producción ocurre en el periodo t, 0 si no.

= cantidad producida en el periodo t para satisfacer la demanda en el periodo s.

= cantidad producida en el periodo t para satisfacer la demanda en el periodo s. = inventario al final del periodo t destinado para el periodo s.

= inventario al final del periodo t destinado para el periodo s.Al conservar la definición de parámetros definida para la formulación anterior, se propone el siguiente modelo de Programación Entera:

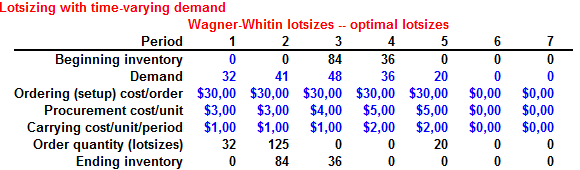

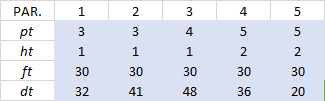

De modo de corroborar la equivalencia de las formulaciones anteriores se propone una instancia sencilla que corresponde a 5 períodos de planificación (T=5) y donde los valores de los parámetros se resumen en la siguiente tabla. Por ejemplo,  representa el costo de producción unitario en el período 1.

representa el costo de producción unitario en el período 1.

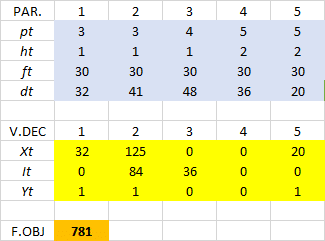

La solución óptima alcanzada con la Formulación Tradicional del Problema de Tamaño de Lote No Capacitado ULS se observa en las celdas de color amarillo en la imagen a continuación. Se producen 32, 125 y 20 unidades en los períodos 1, 2 y 5, respectivamente, almacenando sólo productos en inventario al final del período 2 y 3 (84 y 36 unidades, respectivamente). El valor óptimo (costo total) asciende a $781.

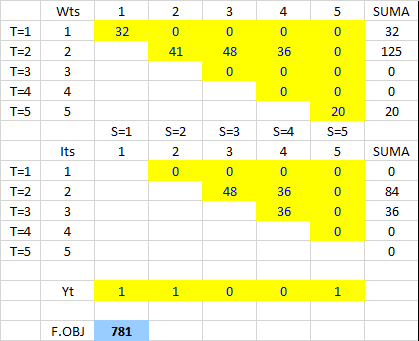

De forma análoga la solución óptima obtenida con la Formulación Dinámica del Problema de Tamaño de Lote No Capacitado ULS se observa en las celdas de color amarillo en la tabla a continuación.

Notar que  , es decir, en el primer período se produce sólo lo necesario para satisfacer los requerimientos de dicho período. Adicionalmente

, es decir, en el primer período se produce sólo lo necesario para satisfacer los requerimientos de dicho período. Adicionalmente  ,

,  y

y  , es decir, en el período 2 se producen en total 125 unidades (41+48+36), para satisfacer la demanda de los períodos 2, 3 y 4. Por último en el período 5 se produce simplemente 20 unidades (

, es decir, en el período 2 se producen en total 125 unidades (41+48+36), para satisfacer la demanda de los períodos 2, 3 y 4. Por último en el período 5 se produce simplemente 20 unidades ( ) para cumplir lo requerido.

) para cumplir lo requerido.

Naturalmente dado lo descrito, la solución alcanzada en la Formulación Dinámica del ULS es equivalente a la obtenida en la Formulación Tradicional del ULS.

Se puede consultar otras variantes de Problemas de Planificación de la Producción en nuestro sitio donde se detalla diversas formulaciones e instancias de problemas de esta naturaleza, donde destaca la contribución de la Investigación de Operaciones como herramienta de apoyo para la toma de decisiones.

[sociallocker]Descarga Aquí el Problema de Tamaño de Lote No Capacitado (ULS)[/sociallocker]

") a través de una Cadena de Markov en Tiempo Continuo.

a través de una Cadena de Markov en Tiempo Continuo.\in\begin{Bmatrix}0,1,2,3,4\end{Bmatrix}t\geq 0") ) según se representa en el diagrama de transición a continuación:

) según se representa en el diagrama de transición a continuación:

![\lambda_{i}=1[\frac{ave}{minuto}]](http://s0.wp.com/latex.php?latex=%5Clambda_%7Bi%7D%3D1%5B%5Cfrac%7Bave%7D%7Bminuto%7D%5D&bg=ffffff&fg=000000&s=0 "\lambda_{i}=1[\frac{ave}{minuto}]") para todo i.

para todo i. , de modo que de esta forma se obtienen las tasas indicadas en la parte inferior del diagrama en aquella transiciones que consisten en disminuir el número de alimentadores ocupados. Notar que en este caso

, de modo que de esta forma se obtienen las tasas indicadas en la parte inferior del diagrama en aquella transiciones que consisten en disminuir el número de alimentadores ocupados. Notar que en este caso ![\mu=1[\frac{ave}{minuto}]](http://s0.wp.com/latex.php?latex=%5Cmu%3D1%5B%5Cfrac%7Bave%7D%7Bminuto%7D%5D+&bg=ffffff&fg=000000&s=0 "\mu=1[\frac{ave}{minuto}]") .

.

. La Matriz General G, que tiene como característica que la sumatoria de los valores en sus respectivas filas corresponde a cero, a su vez queda definida por:

. La Matriz General G, que tiene como característica que la sumatoria de los valores en sus respectivas filas corresponde a cero, a su vez queda definida por:

y por cierto la diferencia respecto a nuestro resultado obedece exclusivamente a la cantidad de decimales utilizados para la estimación.

y por cierto la diferencia respecto a nuestro resultado obedece exclusivamente a la cantidad de decimales utilizados para la estimación.

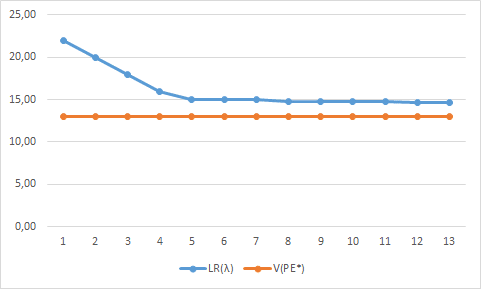

que permitirá (iterativamente) penalizar el incumplimiento de las mismas al ser establecidos distintos valores para los multiplicadores. De esta forma se espera que las restantes restricciones (las que no se incorporan mediante penalizaciones en la función objetivo) permitan verificar un problema cuya resolución sea fácil (o al menos más sencilla que el problema en su estructura original).

que permitirá (iterativamente) penalizar el incumplimiento de las mismas al ser establecidos distintos valores para los multiplicadores. De esta forma se espera que las restantes restricciones (las que no se incorporan mediante penalizaciones en la función objetivo) permitan verificar un problema cuya resolución sea fácil (o al menos más sencilla que el problema en su estructura original).") (que en sí es un problema de maximización) se conoce como el Problema Dual Lagrangeano. En general puede resultar un problema tedioso de resolver, no obstante, a continuación se enumeran una serie de pasos que permiten una aproximación a la implementación del método de Relajación Lagrangeana.

(que en sí es un problema de maximización) se conoce como el Problema Dual Lagrangeano. En general puede resultar un problema tedioso de resolver, no obstante, a continuación se enumeran una serie de pasos que permiten una aproximación a la implementación del método de Relajación Lagrangeana. :

:

con Valor Óptimo:

con Valor Óptimo: =13") .

.

y

y  . La resolución de dicha instancia es trivial obteniéndose como Solución Óptima:

. La resolución de dicha instancia es trivial obteniéndose como Solución Óptima:  y Valor Óptimo:

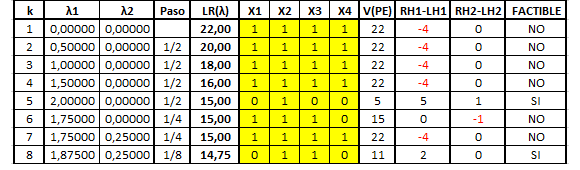

y Valor Óptimo: =22") . Notar que la solución alcanzada no satisface la Restricción 1 (sin embargo, se satisface la Restricción 2).

. Notar que la solución alcanzada no satisface la Restricción 1 (sin embargo, se satisface la Restricción 2). (penalización arbitrariamente definida como punto de partida) y manteniendo

(penalización arbitrariamente definida como punto de partida) y manteniendo =20") . En consecuencia, la penalización establecida resulto ser insuficiente para que se evitara la violación (incumplimiento) de la Restricción 1.

. En consecuencia, la penalización establecida resulto ser insuficiente para que se evitara la violación (incumplimiento) de la Restricción 1. (aumentamos nuevamente en 0,5 la penalización de la Restricción 1) y

(aumentamos nuevamente en 0,5 la penalización de la Restricción 1) y =18") .

. y

y =16") . Se sigue violando la Restricción 1.

. Se sigue violando la Restricción 1. y

y  con Valor Óptimo:

con Valor Óptimo: =15") . Ahora se satisfacen las Restricciones 1 y 2, teniendo éstas holguras de 5 y 1, respectivamente. Luego si se decide disminuir la penalización de la Restricción 1 a

. Ahora se satisfacen las Restricciones 1 y 2, teniendo éstas holguras de 5 y 1, respectivamente. Luego si se decide disminuir la penalización de la Restricción 1 a  y

y  con Valor Óptimo:

con Valor Óptimo: =15") .

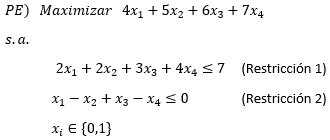

. y que dan origen a la Solución Óptima:

y que dan origen a la Solución Óptima:

") , la Solución Óptima alcanzada para el problema (destacado con

, la Solución Óptima alcanzada para el problema (destacado con

y

y  , alcanzando

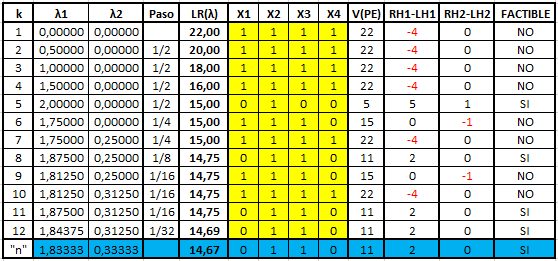

, alcanzando =14,67") que constituye una cota superior del valor óptimo del problema original. La Solución Óptima asociada a este escenario es

que constituye una cota superior del valor óptimo del problema original. La Solución Óptima asociada a este escenario es  que es factible en el problema original y reporta un valor en la función objetivo de 11. Notar que la Solución Óptima del PE) es

que es factible en el problema original y reporta un valor en la función objetivo de 11. Notar que la Solución Óptima del PE) es

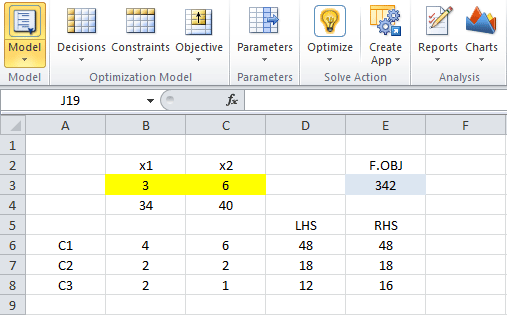

y

y  , con

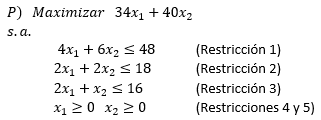

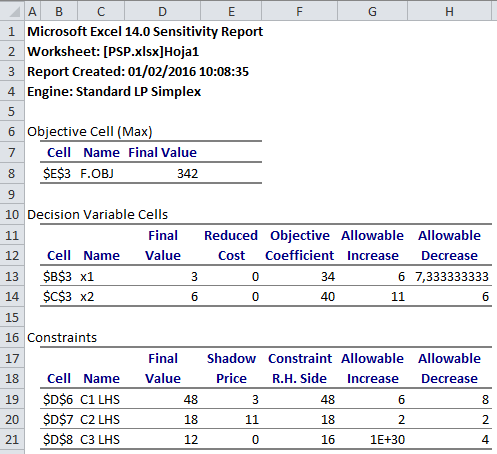

, con =342") .

.

=(34)*3+(40)*6=342") .

. asociado a la variable de decisión

asociado a la variable de decisión  en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si

en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si ![c_{1}\epsilon [34-\frac{22}{3},34+6]](http://s0.wp.com/latex.php?latex=c_%7B1%7D%5Cepsilon+%5B34-%5Cfrac%7B22%7D%7B3%7D%2C34%2B6%5D&bg=ffffff&fg=000000&s=0 "c_{1}\epsilon [34-\frac{22}{3},34+6]")

![c_{1}\epsilon [26,\bar{6},40]](http://s0.wp.com/latex.php?latex=c_%7B1%7D%5Cepsilon+%5B26%2C%5Cbar%7B6%7D%2C40%5D&bg=ffffff&fg=000000&s=0 "c_{1}\epsilon [26,\bar{6},40]") se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para

se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para  que conserva la actual solución óptima es

que conserva la actual solución óptima es ![c_{2}\epsilon [34,51]](http://s0.wp.com/latex.php?latex=c_%7B2%7D%5Cepsilon+%5B34%2C51%5D&bg=ffffff&fg=000000&s=0 "c_{2}\epsilon [34,51]") .

. no solo conserva el valor óptimo, sino también la solución óptima original.

no solo conserva el valor óptimo, sino también la solución óptima original.=V(P)+\Delta b_{1}*\pi _{1}=342+(49-48)*3=345") . De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será:

. De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será: =V(P)+\Delta b_{1}*\pi _{1}=342+(45-48)*3=333") . Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.

. Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.

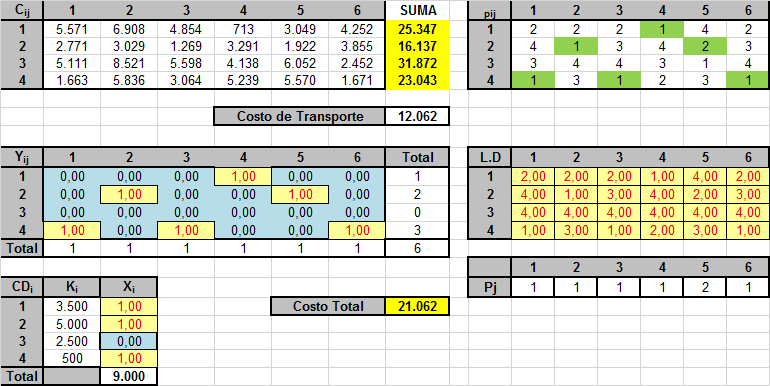

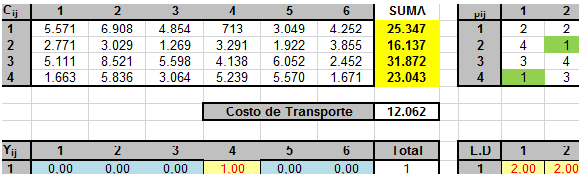

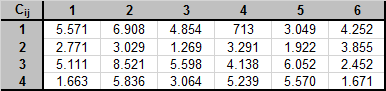

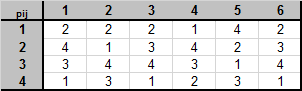

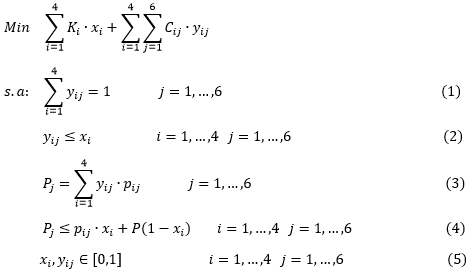

el costo de abastecer al cliente j (para el total de su demanda) desde el centro de oferta i. Como se puede apreciar asumiremos que cada cliente debe ser abastecido por solo un oferente. Adicionalmente y para efectos de ilustración consideraremos 4 oferentes (potenciales) y 6 clientes.

el costo de abastecer al cliente j (para el total de su demanda) desde el centro de oferta i. Como se puede apreciar asumiremos que cada cliente debe ser abastecido por solo un oferente. Adicionalmente y para efectos de ilustración consideraremos 4 oferentes (potenciales) y 6 clientes.

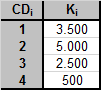

el costo de instalar el centro de oferta i. Por ejemplo, habilitar (localizar) el oferente 1 tiene un costo fijo de 3.500 unidades monetarias.

el costo de instalar el centro de oferta i. Por ejemplo, habilitar (localizar) el oferente 1 tiene un costo fijo de 3.500 unidades monetarias.

la preferencia que manifiesta el cliente j por ser abastecido por el oferente i. Asumiremos que un menor valor representa una mayor preferencia. Por ejemplo, el cliente 1 prefiere ser abastecido por los oferentes 4,1,3,2, respectivamente. En este sentido si se llegará, por ejemplo, solo a instalar el oferente 1 y 3, el cliente 1 debe ser abastecido del oferente 1 dado que de las 2 alternativas este oferente representa una mayor preferencia.

la preferencia que manifiesta el cliente j por ser abastecido por el oferente i. Asumiremos que un menor valor representa una mayor preferencia. Por ejemplo, el cliente 1 prefiere ser abastecido por los oferentes 4,1,3,2, respectivamente. En este sentido si se llegará, por ejemplo, solo a instalar el oferente 1 y 3, el cliente 1 debe ser abastecido del oferente 1 dado que de las 2 alternativas este oferente representa una mayor preferencia.

es una variable binaria que adopta un valor 1 si se instala el centro (oferente) i (cero en caso contrario. Por otra parte

es una variable binaria que adopta un valor 1 si se instala el centro (oferente) i (cero en caso contrario. Por otra parte  es una variable binaria que indica si el cliente j se abastece (exclusivamente) desde el oferente i (cero en caso contrario). Luego, la función objetivo representa la minimización de los costos de instalación de los oferentes y el transporte que se origina entre éstos y los clientes.

es una variable binaria que indica si el cliente j se abastece (exclusivamente) desde el oferente i (cero en caso contrario). Luego, la función objetivo representa la minimización de los costos de instalación de los oferentes y el transporte que se origina entre éstos y los clientes.