La Programación Estocástica reúne aquellos modelos de optimización en donde uno o más parámetros del problema son modelados a través de variables aleatorias. Una manera de enfrentar esta aleatoriedad consiste en reemplazar los parámetros aleatorios por su valor esperado, lo cual lleva a resolver un problema determinístico de programación matemática, los cuales son de especial interés en cursos introductorios de Investigación de Operaciones y donde la variabilidad inherente a los parámetros se aborda a través del Análisis de Sensibilidad o Postoptimal.

No obstante, la solución obtenida de esta manera puede no ser representativa de la realidad, al no considerar la dispersión de los valores que toman los parámetros en torno al valor esperado, lo cual entre otras cosas puede invalidar su implementación al resultar finalmente escenarios muy diferentes del promedio.

De este modo y en general, una forma de incorporar esta situación de incertidumbre es considerar un número finito de posibles realizaciones o escenarios para los parámetros aleatorios.

El impacto de la incorporación explicita de la incertidumbre en modelos de programación matemática afecta la factibilidad y optimalidad del sistema en estudio. En efecto, la solución que entrega la resolución de un modelo determinista que considera reemplazar los parámetros aleatorios por su valor esperado, puede ser infactible para un escenario en particular.

En este contexto la connotación que tiene el término factibilidad en programación estocástica es más extensa que en el caso determinista, debido a que no se puede garantizar que la solución del modelo estocástico sea factible para todas las posibles realizaciones de la variable aleatoria. Frecuentemente se incluye términos de penalización en la función objetivos que castigan estas posibles infactibilidades ponderada por un cierto costo según se constata por ejemplo en las investigaciones de Sen, S. and Higle, J.L. (1999). Introductory Tutorial on Stochastic Linear Programming Models. Interfaces 29, No.2, 33-61.

En cuanto al impacto que tiene la incertidumbre sobre la optimalidad del modelo formulado se puede observar que a mayor variabilidad de los parámetros aleatorios, el valor que alcanza la función objetivo varía en torno a una media en mayor magnitud. En este sentido la literatura reúne una serie de indicadores que cuantifica este impacto (Birge, J and Louveaux, F (1997). Introduction to Stochastic Programming, Springer – Verlag, New York, USA) de la incorporación explícita de la incertidumbre en la formulación del modelo y permite al tomador de decisiones dilucidar el real impacto de ésta.

Clasificación de los modelos de Programación Estocástica

Los modelos de optimización estocástica se dividen en dos grandes categorías, estos son: Modelos con Restricciones Probabilísticas y Modelos con Recurso. Una referencia general al respecto lo constituye un tutorial desarrollado por Sen y Higle (1999) sobre programación estocástica para el caso lineal y libros como el de Birge y Louveaux (1997).

Modelos con Recursos en 2 Etapas

En un modelo con recurso en dos etapas se pueden distinguir aquellas variables de decisión que son implementadas antes de la realización particular del parámetro aleatorio denominadas de primera etapa o here and now, que se debe tomar antes de conocer la realización de la variable aleatoria, es decir que se escoge tomando en cuenta la aleatoriedad de los parámetros, pero cuyo valor es independiente de la realización particular que finalmente vaya a tomar dicha variable aleatoria. Las variables de primera etapa pueden ser vistas como decisiones proactivas y están asociadas frecuentemente a decisiones estratégicas como la planificación y expansión de sistemas de producción.

En tanto las variables que son determinadas una vez conocida la realización particular de la variable aleatoria son llamadas de segunda etapa o de recurso, es decir, su valor es tomado en respuesta al medio. En este sentido las variables de segunda etapa son de naturaleza reactiva y generalmente están asociadas a decisiones operativas.

a la solución óptima del problema, podemos resolver un problema más sencillo que aproxime al problema P), suponiendo

a la solución óptima del problema, podemos resolver un problema más sencillo que aproxime al problema P), suponiendo

la solución óptima de

la solución óptima de  . El método contempla en seguida una minimización de un problema unidimensional que equivale a escoger un escalar

. El método contempla en seguida una minimización de un problema unidimensional que equivale a escoger un escalar  de modo que:

de modo que:

como la solución óptima de f restringida al conjunto de puntos que determina al segmento que une

como la solución óptima de f restringida al conjunto de puntos que determina al segmento que une

") según se aprecia a continuación:

según se aprecia a continuación:

:

:

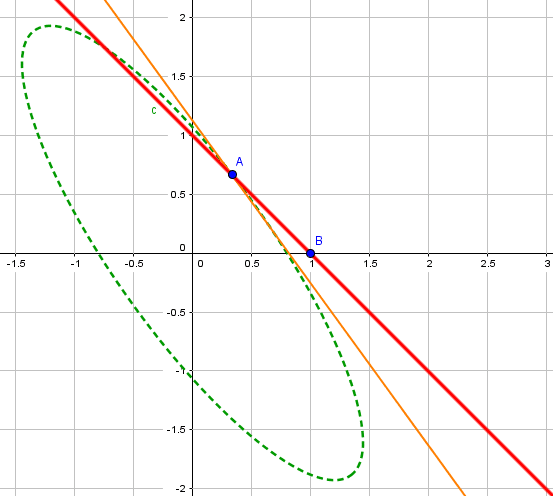

=(0,2)") concluyendo una iteración del método de Frank Wolfe. Se propone al lector seguir las iteraciones a contar de este punto. Por ejemplo se puede verificar que

concluyendo una iteración del método de Frank Wolfe. Se propone al lector seguir las iteraciones a contar de este punto. Por ejemplo se puede verificar que ") . (Hint: La solución óptima se alcanza en

. (Hint: La solución óptima se alcanza en =(1,\frac{3}{2})") .

.

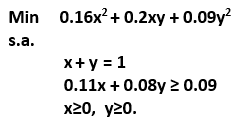

=(\frac{1}{3},\frac{2}{3})") y

y =(1,0)")

=(0.32x+0.20y,0.20x+0.18y)")

=\begin{pmatrix}0.32&0.20\\0.20&0.18\end{pmatrix}")