Uno de los aspectos claves en la competitividad de una Cadena de Suministro es tomar decisiones acertadas en cuanto a los tamaños de pedidos a realizar a los proveedores, teniendo en consideración un entorno con una demanda incierta o aleatoria (es decir, que no se tiene certeza del valor que adquirirá dicha variable de antemano) y productos con distinto ciclo de vida. En este contexto las metodologías cuantitativas constituyen una contribución en este desafío de determinación de pedidos óptimos, siendo el Análisis ABC de la venta de los productos una de sus principales herramientas.

Análisis ABC de Ventas

Consideremos una empresa que maneja sólo 14 SKU (Stock Keeping Unit) y que ha recolectado la estadística de ventas de cada uno de sus productos en el último año (por ejemplo se vendieron 207 unidades del producto A en el mes de Enero). Los datos se resumen a continuación:

La Venta Promedio (PROM) del producto A es de 334,8 unidades (se obtiene simplemente de la sumatoria de las ventas de Enero a Diciembre de dicho producto dividido en 12 meses, es decir, (207+293+200+…+412)/12=334,8). La Desviación Estándar (D.EST) de la venta del producto A es de 116,9 unidades y el Coeficiente de Variación (CV) o Índice de Variabilidad se obtiene al dividir la Desviación Estándar por la Venta Promedio. Por cierto los cálculos se facilitan al hacer uso de una planilla Excel, lo cual ahorra esfuerzos en la medida que se trabaja con un número creciente de productos.

A continuación se desarrolla un Análisis ABC de la venta de los productos el cual se basa en la aplicación de la Regla de Pareto. Para ello se ordena en forma descendente los productos según los datos de la columna Venta Promedio (PROM) en color amarillo, luego se calcula cuánto representa dicho promedio respecto a la sumatoria de todos los promedios (que es 2.866,4 unidades), por ejemplo, para la SKU E es 1.666,7/2.866,4=58,14% (aprox). Finalmente la última columna (% ACU.) corresponde al porcentaje acumulado de la venta total de productos para un cierto nivel de SKU acumuladas (por ejemplo, en conjunto los productos E, A y B corresponden al 80,40% de la venta total).

El Diagrama de Pareto correspondiente a los datos anteriores se puede obtener fácilmente haciendo uso de Excel según detallamos en el artículo Cómo hacer un Diagrama de Pareto con Excel 2010.

La información obtenida a través del análisis ABC de venta de productos es útil toda vez que orienta respecto a aquellos productos con mayor rotación de inventarios, la variabilidad de la demanda y la concentración de la venta en distintos SKU. Todos estos elementos orientan la toma de decisiones y permite priorizar de mejor forma las distintas iniciativas en la Gestión de la Cadena de Suministro (SCM), buscando garantizar el suministro en tiempo y cantidad de aquellos productos que son los más relevantes para la empresa.

El método de Suavizamiento Exponencial Simple (conocido también como Alisamiento Exponencial o Suavización Exponencial Simple) corresponde a una de las metodologías más populares para realizar Pronósticos de Demanda al disponer de una serie de tiempo. En este contexto en el artículo Pronóstico de Demanda con Alisamiento Exponencial para distintos valores de Alfa se detalla la aplicación de este método simulando su comportamiento y ajuste a los datos de la demanda real para distintos valores del parámetro de suavización alfa (α). A continuación presentaremos un compendio de ejercicios resueltos de Suavizamiento Exponencial Simple y un resumen de los principales conceptos tras este método.

El pronóstico del período t () será igual al pronóstico del período anterior, es decir, del período t-1 () más alfa (α) por el error del período anterior (), según se muestra en la fórmula a continuación:

Ejercicios Resueltos de Suavizamiento Exponencial Simple

Ejercicio N°1: Una empresa de consumo masivo lleva registro de la demanda mensual de uno de sus productos emblemáticos para un período de un año. Dicha información se presenta en la columna etiquetada Demanda en la imagen a continuación. Se requiere utilizar el método de suavizamiento exponencial simple considerando tres valores para el parámetro de suavizamiento alfa: 0,1; 0,5 y 0,9. Obtener el pronóstico del período 13 (mes de Enero del año siguiente) y evaluar el ajuste del método para cada uno de los valores de alfa propuestos.

Recordar que el suavizado exponencial simple requiere de un primer pronóstico para su aplicación. En este caso hemos decidido generar un pronóstico a contar del segundo período (mes de Febrero) y asumir que dicho valor corresponde a la demanda real del mes anterior (mes de Enero o período 1). Este criterio por cierto es arbitrario y se podría seleccionar otro punto de partida, por ejemplo, un promedio para la demanda real de los 12 meses.

Adicionalmente en las columnas E, F y G de la imagen anterior se observa los pronósticos para alfa 0,1, 0,5 y 0,9, respectivamente. En particular se puede corroborar la fórmula utilizada para obtener el pronóstico del mes de Febrero utilizando α=0,1 (celda E5), donde los resultados han sido aproximados al entero más cercano.

Ejercicio N°2: Considerando la información del Ejercicio N°1 ¿Cuál de los 3 métodos tiene asociado una menor Desviación Absoluta Media (MAD)?.

Para obtener el MAD (Mean Absolute Deviation) o Desviación Absoluta Media, aplicamos el procedimiento descrito en el artículo Calculo del MAD y la Señal de Rastreo para un Pronóstico de Demanda. En la planilla interactiva a continuación puedes simular tanto los pronósticos como el comportamiento del MAD para distintos valores de alfa. Para ello basta con editar las celdas en color amarillo.

En caso de obtener un error del tipo #VALUE! ingrese los valores de α utilizando . (punto) como separador de decimal, por ejemplo, α=0.1.

Ejercicio N°3: Asuma nuevamente la información del Ejercicio N°1 ¿Cuál de los 3 métodos tiene asociado un menor Error Porcentual Absoluto Medio (MAPE)?.

A continuación se presentan los resultados del cálculo del MAPE donde en particular se puede observar que la fórmula de cálculo es simplemente el promedio de los errores absolutos en términos porcentuales. Luego se concluye que al igual que en el Ejercicio N°2 el parámetro alfa que tiene mejor desempeño en relación al MAPE es α=0,1.

Observación: En la pantalla de los resultados obtenidos con Predictor de Crystal Ball se observa que para α=0,001 el valor del MAPE es 22,43%. Te recomendamos verificar el resultado anterior haciendo uso del procedimiento anteriormente descrito.

Ejercicio N°4: Calcule y grafique la Señal de Rastreo (Tracking Signal o TS) para los métodos aplicados en el Ejercicio N°1.

Se observa que la Señal de Rastreo se encuentra en los límites comúnmente aceptados [-4,4] MAD. Adicionalmente no se observa una tendencia evidente en su comportamiento por lo cual no se evidencia la presencia de error sistemático. Criterios y antecedentes similares sobre la interpretación conceptual de este indicador de desempeño se aborda en el artículo Interpretación de la Señal de Rastreo de un Pronóstico de Demanda.

Conclusión: En general el método de Suavizamiento de Exponencial Simple tiene un mejor desempeño cuando la serie de tiempo no presenta tendencia ni estacionalidad marcada. En el caso de evidenciar alguno de estos componentes en la serie de tiempo (o ambos de forma simultanea) se recomienda explorar otros métodos de pronóstico como el Método de Suavizamiento Exponencial Ajustado a la Tendencia (Suavización Exponencial Doble) o el Método de Descomposición (entre otros).

El Diagrama de Pareto consiste en una representación gráfica de los datos obtenidos de un problema que resulta de utilidad para identificar cuáles son los aspectos prioritarios que se deben enfrentar. En este contexto se espera el cumplimiento de la Regla de Pareto que empíricamente indica que aproximadamente el 80% de los problemas se explica por aproximadamente el 20% de las causas (notar que la Regla de Pareto se aplica adicionalmente en otros ámbitos y que por cierto los porcentajes anteriores son aproximaciones).

En el siguiente artículo desarrollamos a través de un ejemplo la confección de un Diagrama de Pareto haciendo uso de Excel en su versión de Office 2010, no obstante, resulta ser bastante genérico como instructivo en caso que estemos utilizando otra versión de Office.

Para ello consideremos la observación de un proceso de manufactura de computadores donde se lleva registro de todas las causas (se han identificado 10) que generan un rechazo en el control de calidad durante el horizonte de evaluación.

Por ejemplo la Causa 1 ha representado un total de 182 defectos (de un total de 355 defectos detectados) lo que corresponde a un 51,27% del total (182/355=0,5127). Notar que en conjunto la Causa 1 y Causa 2 representan un 80,28% del total (285/355=0,8028) lo cual aproxima de forma cercana el cumplimiento de la regla empírica de Pareto. A continuación una descripción detallada del procedimiento en Excel para la confección del Diagrama de Pareto.

Paso 1: Seleccionamos los datos de las columnas «Causas», «N° Defectos» y «% Total Acum.». A continuación en el Menú «Insertar» seleccionamos gráfico de «Columna», luego en las opciones disponibles en «Columna en 2-D» la alternativa «Columna agrupada».

Paso 2: Al completar el Paso 1 se generará un diagrama de barra como el que se muestra en la imagen a continuación. Luego debemos seleccionar cuidadosamente el eje horizontal (que representan el % Total Acum.) y posteriormente procedemos a «Cambiar tipo de gráfico».

Paso 3: Se desplegará una ventana que permite cambiar el tipo de gráfico donde debemos seleccionar «Línea» y «Aceptar».

Paso 4: Una vez concluido el Pase 3 obtendremos un gráfico como el que se muestra en la siguiente imagen. Seleccionamos con doble clic cualquiera de los datos que representa la serie de línea «% Total Acum.» (en el ejemplo el dato correspondiente a la Causa 9).

Paso 5: En la ventana «Formato de serie de datos» en «Opciones de serie» seleccionamos «Eje secundario» y luego «Cerrar». Se debería obtener un gráfico como el que se muestra a continuación.

Paso 6: Nuestro Diagrama de Pareto ha sido confeccionado y debería ser de la siguiente forma:

Opcionalmente se pueden hacer algunos cambios adicionales como, por ejemplo, dejar la etiqueta de datos al pie del gráfico y ajustar la escala del eje vertical de porcentajes de modo que el máximo valor sea un 100%.

Una vez concluida la construcción del Diagrama de Pareto la interpretación de los datos se facilita, donde se observa tanto la frecuencia absoluta asociada a cada causa (que gatilla en un defecto) como también la contribución relativa acumulada que generan determinadas causas en el total de los defectos.

Notar adicionalmente que es imprescindible realizar un diagrama de causas (por ejemplo, el Diagrama de Espina de Pescado o Diagrama de Ishikawa) si se quieren realizar mejoras. De esta forma se puede intervenir el Proceso Productivo en aquellos aspectos que están causando un desempeño deficiente y que se ve traducido en la calidad desmejorada del producto.

A continuación el enlace de descarga del archivo Excel utilizado en este artículo: Excel Diagrama de Pareto y un vídeo de nuestro canal de Youtube con el detalle de la implementación computacional:

Adicionalmente dejamos a disposición de nuestros usuarios la siguiente plantilla Excel la cual puede ser editada y ver los cambios asociados en la forma del Diagrama de Pareto:

¿Quieres tener el archivo Excel con el Diagrama de Pareto de este Ejemplo?

El Algoritmo de Wagner y Whitin (1958) consiste en una extensión natural y dinámica al problema de Tamaño Económico de Pedido (conocido también como Cantidad Económica de Pedido o EOQ) donde la demanda durante el período de planificación presenta variabilidad, no obstante, se sigue manteniendo el supuesto de asumir que dicha demanda es conocida.

De esta forma, dada una demanda que presenta variabilidad en el tiempo, costos de emisión de pedidos asociados a la gestión de los mismos y no al volumen involucrado en ellos, y costos de almacenamiento correspondientes al inventario de los productos almacenados en inventario, se busca determinar una política de pedidos que satisfaga los requerimientos de demanda al menor costo posible.

En este contexto asumiremos que el lead time (tiempo de reposición) es nulo, es decir, el pedido se recibe en el mismo período en el que se realiza y que adicionalmente estamos frente a un Problema de Tamaño de Lote No Capacitado, vale decir, que no existe limitantes de capacidad y que, eventualmente, se podría satisfacer la demanda íntegra del horizonte de planificación a través de un único pedido que se realice en el primer período (mediante la acumulación de inventarios para períodos futuros).

Un problema similar al que se aborda con el Algoritmo de Wagner y Whitin es el Problema de Producción e Inventario, en el cual frecuentemente se incorporan limitantes de capacidad para la cantidad de unidades que se pueden pedir en cada período, constituyendo de esta forma un problema capacitado.

Algoritmo de Wagner-Whitin

Los pasos detallados para la implementación del Algoritmo de Wagner y Whitin pueden encontrarse en la publicación académica original: Dynamic Version of the Economic Lot Size Model, (Versión Dinámica del Tamaño Económico de Pedido) disponible para descarga por un valor de 30 dólares. No obstante, a continuación resumiremos los pasos del algoritmo y presentaremos un ejemplo de su aplicación para favorecer su comprensión.

Paso 1: Considere la política de ordenar en el período , …, y satisfacer las demandas , …, en ese orden.

Paso 2: Determine el costo total de las políticas de pedido, sumando los costos de emisión y almacenamiento asociados a la emisión de un pedido en , y el costo de actuar de forma óptima entre el período 1 y el período consideradas por si mismas.

Paso 3: De las alternativas, seleccione la política de mínimo costo del período 1 hasta consideradas de forma independiente.

Paso 4: Continué al período o detengase si donde representa el horizonte de planificación.

Ejemplo del Algoritmo de Wagner y Whitin

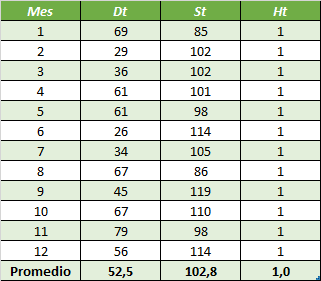

Consideremos las necesidades asociadas a un producto cualquiera para un período de planificación de 12 meses (N=12). La demanda Dt que se enfrenta cada mes es variable, como así también los costos de emitir un pedido (St), no obstante, el costo unitario de almacenar una unidad en inventario de un mes a otro (Ht) por simplicidad se asumirá que es fijo.

Aplicamos a continuación el Algoritmo de Wagner y Whitin:

El plan óptimo para el período 1 es ordenar (asumiendo un costo de emisión de $85).

Para el período 2 se deben evaluar 2 posibilidades:

ordenar en el período 2 y usar la mejor política para el período 1 considerado por si solo (con un costo de emisión de $102+$85=$187).

o emitir un pedido en el período 1 para ambos períodos (1 y 2), almacenando inventario para el período 2 (con un costo total de $85+$29=$114).

En este caso comparativamente es mejor la segunda alterativa.

En el período 3 existen tres alternativas:

emitir un pedido en el período 3 y utilizar la mejor política para los períodos 1 y 2 (a un costo de $102+$114=$216).

o emitir un pedido en el período 2 para los 2 últimos períodos (2 y 3) y utilizar la mejor política para el período 1 considerado de forma independiente (a un costo de $102+$36+$85=$223).

o emitir un pedido en el período 1 para los 3 períodos (con un costo de $85+$29+$36+$36=$186).

En nuestro ejemplo, resulta evidente que no existen incentivos para almacenar productos en inventario en el período 1 o 2 para satisfacer la demanda del período 4, dado que los costos de almacenamiento excederían los costos de emisión de pedido en el período 4. Si lo anterior es cierto, claramente no tiene sentido guardar inventario en el período 1 o 2 para satisfacer demanda de un período superior al 4 (5, 6, 7, etc).

Para los datos propuestos en nuestro ejemplo, la política óptima de pedidos según el Algoritmo de Wagner Whitin es la siguiente:

Pedir 135 unidades (79+56) en el período 11 para satisfacer los requerimientos del período 11 y 12, y utilizar la política óptima para los períodos del 1 al 10.

Emitir un pedido de 67 unidades para el período 10 y utilizar la política óptima de pedidos para los períodos 1 al 9.

Pedir 112 unidades (67+45) en el período 8 para satisfacer la demanda de los períodos 8 y 9, y luego utilizar la mejor alternativa para los períodos del 1 al 7.

Ordenar 121 unidades (61+26+34) en el período 5 para enfrentar la demanda de los períodos 5, 6 y 7.

Pedir 97 unidades (36+61) en el período 3 para satisfacer la demanda de los períodos 3 y 4.

Finalmente pedir 98 unidades (69+29) en el período 1 y con ello cumplir la demanda de los períodos 1 y 2.

La siguiente tabla resume los resultados anteriormente expuestos.

Al pie del cuadro resumen se detalla, por ejemplo, «567 indica la política óptima de pedido para los períodos del 1 al 7 es pedir en el período 5 y satisfacer la demanda de los períodos 5, 6 y 7 y adoptar una política óptima para los períodos 1 al 4 considerados de forma separada».

El costo asociado a implementar el Algoritmo de Wagner y Whitin al problema propuesto como ejemplo es de $864. Se propone al lector corroborar que dicha política minimiza los costos de inventario en comparación a otros sistemas de loteo como Costo Total Mínimo, Costo Unitario Mínimo, EOQ, entre otras.

Una forma de corroborar los resultados obtenidos es mediante una aplicación en Excel que permite automatizar los procesos de cálculo. Básicamente ingresando un inventario inicial (en nuestro ejemplo cero), la demandapronosticada, los costos de emisión de pedidos y los costos de almacenamiento, se puede fácilmente aplicar una política de lotificación como aquellas que tratamos en extenso en el Plan de Requerimientos de Materiales (MRP).

Observación: La imagen anterior ha sido editada para efectos de una mejor resolución de modo que solo se visualiza los resultados parciales hasta el período 8. El archivo Excel con la aplicación donde se encuentran los resultados del ejemplo desarrollado en este artículo, como también la posibilidad de poder utilizarlo con otras políticas de lotificación se puede descargar a continuación.

[sociallocker]Descarga Aquí el Archivo Excel del Algoritmo de Wagner y Whitin: lotsizing[/sociallocker]

Las ventajas que ofrece la utilización de una herramienta de optimización profesional como Premium Solver Pro son múltiples y son rápidamente identificadas por quienes comienzan a formarse en el apasionante mundo de la Investigación de Operaciones. Respecto a este tema en particular he tenido el honor de publicar un artículo (en inglés) en el Blog del prestigioso sitio de FrontlineSolvers (desarrolladores del complemento Solver para Excel) llamado How to Correctly Interpret Sensitivity Reports in Premium Solver. En este contexto a continuación presentamos la traducción del mismo a español teniendo en cuenta que parte mayoritaria de nuestros lectores son de países de habla hispana.

En mi experiencia como profesor de Investigación de Operaciones he constatado de forma directa los beneficios de implementar computacionalmente modelos de optimización de distinta complejidad en un ambiente de aprendizaje intuitivo y al mismo tiempo confiable. En este sentido los alumnos adquieren rápidamente las destrezas suficientes para resolver problemas de optimización de distinto tamaño en una plataforma conocida como resulta ser Excel.

Cabe destacar adicionalmente que Premium Solver Pro no solo nos permite resolver modelos de optimización, también ofrece la oportunidad de generar Informes de Sensibilidad una vez alcanzada la solución óptima y valor óptimo de un modelo base. En este contexto el análisis de sensibilidad o postoptimal buscar analizar el impacto que tiene en los resultados de un modelo la modificación de uno o varios parámetros del mismo.

Un Informe de Sensibilidad de Premium Solver Pro se divide en 3 partes:

Función objetivo

Celdas variables

Restricciones

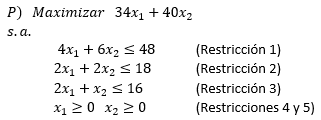

A continuación presentamos un sencillo modelo de Programación Lineal el cual será implementado computacionalmente, obteniendo el Informe de Sensibilidad que analizaremos en detalle con el objetivo de interpretarlo de forma correcta.

Luego de utilizar Premium Solver Pro para resolver el modelo anterior se alcanza la solución óptima y , con valor óptimo.

A continuación podemos obtener el Informe de Sensibilidad accediendo al módulo Reports > Optimization > Sensitivity, tal cual se muestra a continuación:

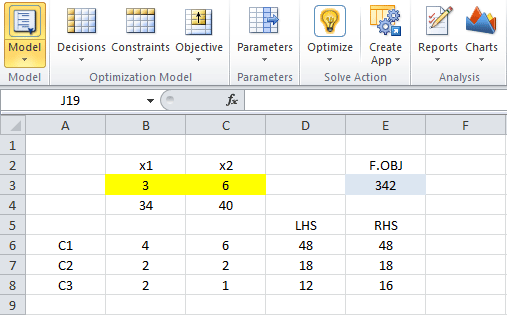

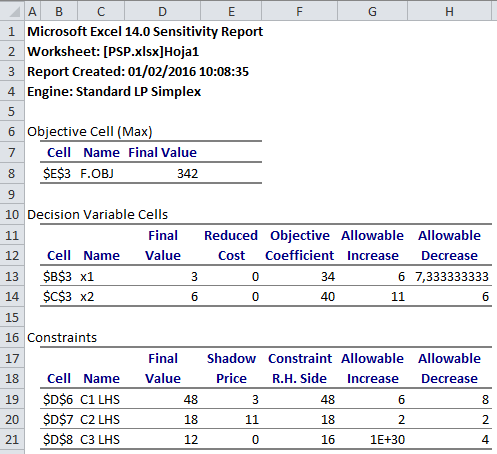

Una vez que solicitemos el Informe de Sensibilidad se generará una nueva hoja en el archivo Excel que estemos trabajando con el reporte de los resultados. Para el ejemplo propuesto en este artículo los resultados son los siguientes:

A continuación detallaremos cómo interpretar cada una de las 3 partes que nos ofrece el Informe de Sensibilidad de Solver.

Objective Cell (Max): Se observa que el valor óptimo, es decir, el valor de la función objetivo del problema de maximización al ser evaluada en la solución óptima alcanzada es de 342. Dicho valor se obtiene de: .

Decision Variable Cells: En esta sección se puede identificar la solución óptima (valores bajo la columna etiquetada como Final Value), los coeficientes o parámetros en la función objetivo (valores en la columna Objective Coefficient), el aumento permisible y la disminución permisible para cada uno de los coeficientes de forma individual en la función objetivo que permite garantizar que se conserva la actual solución óptima.

Por ejemplo, consideremos el coeficiente asociado a la variable de decisión en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si ==> se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para que conserva la actual solución óptima es .

Constraints: Un primer aspecto a observar es si una restricción se encuentra activa al ser evaluada en la solución óptima. Una restricción activa es aquella que se satisface en igualdad. Por ejemplo, se puede ver que para las Restricciones 1 y 2 el valor bajo la columna Final Value es idéntico al lado derecho de la restricción o Constraint R.H. Side. Dicho de otra forma, dado que las Restricciones 1 y 2 son activas en el óptimo, la solución óptima del problema propuesto se puede obtener mediante la resolución de un sistema de ecuaciones con 1 y 2 activas. Notar que adicionalmente la Restricción 3 si bien se satisface no se cumple en igualdad.

También resulta de interés interpretar lo que se conoce como Precio Sombra de una restricción.

El Precio Sombra corresponde a la tasa de cambio del valor óptimo de un modelo de Programación Lineal ante la modificación marginal del lado derecho de una restricción. Se entiende por una modificación marginal aquella que permite conservar la base óptima del problema (idénticas variables básicas originales en el caso del Método Simplex) o la geometría del problema (mantener las restricciones activas originales).

Dada la definición anterior es natural comprender que el Precio Sombra de la Restricción 3 sea cero. Si el lado derecho representa la disponibilidad de un recursos (por ejemplo, horas hombre, unidades de materia prima, etc), en la solución óptima original se utiliza 12 de las 16 unidades disponibles (que es consistente con una disminución permisible de 4 unidades y un aumento permisible de 1E+30 o infinito) para el recurso. Adicionalmente como la Restricción 3 no es activa, cualquier variación del lado derecho de dicha restricción en el intervalo no solo conserva el valor óptimo, sino también la solución óptima original.

El caso de las Restricciones 1 y 2 es diferente. Por ejemplo, si aumenta en una unidad el lado derecho de la Restricción 1, pasando de 48 a 49 unidades (notar que el aumento permisible para dicho parámetro es de 6 unidades) el valor óptimo aumentará de forma proporcional al Precio Sombra de dicha restricción: . De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será: . Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.

En síntesis queda en evidencia que la utilidad de Premium Solver Pro va más allá de implementar y resolver computacionalmente un modelo de optimización. En este sentido interpretar de forma correcta el análisis de sensibilidad que nos ofrece genera un ahorro de tiempo frente al escenario de reoptimizar que muchas veces es evitable, además de que nos permitir comprender de mejor forma la estructura de una solución óptima, que no sólo se limita a identificar cuál es el valor que alcanzan las variables de decisión en la resolución computacional.

) será igual al pronóstico del período anterior, es decir, del período t-1 (

) será igual al pronóstico del período anterior, es decir, del período t-1 ( ) más alfa (α) por el error del período anterior (

) más alfa (α) por el error del período anterior ( ), según se muestra en la fórmula a continuación:

), según se muestra en la fórmula a continuación:

,

,  …,

…, y satisfacer las demandas

y satisfacer las demandas  ,

,  …,

…, consideradas por si mismas.

consideradas por si mismas. o detengase si

o detengase si  donde

donde  representa el horizonte de planificación.

representa el horizonte de planificación.

y

y  , con

, con =342") .

.

=(34)*3+(40)*6=342") .

. asociado a la variable de decisión

asociado a la variable de decisión  en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si

en la función objetivo de maximización. La disminución permisible para dicho parámetro es de 7,333 aprox (equivalente a 22/3) unidades y el aumento permisible de 6, de modo que si ![c_{1}\epsilon [34-\frac{22}{3},34+6]](http://s0.wp.com/latex.php?latex=c_%7B1%7D%5Cepsilon+%5B34-%5Cfrac%7B22%7D%7B3%7D%2C34%2B6%5D&bg=ffffff&fg=000000&s=0 "c_{1}\epsilon [34-\frac{22}{3},34+6]")

![c_{1}\epsilon [26,\bar{6},40]](http://s0.wp.com/latex.php?latex=c_%7B1%7D%5Cepsilon+%5B26%2C%5Cbar%7B6%7D%2C40%5D&bg=ffffff&fg=000000&s=0 "c_{1}\epsilon [26,\bar{6},40]") se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para

se conserva la solución óptima original (notar que se asume para este análisis que el resto de los parámetros del modelo mantienen sus valores iniciales). De forma análoga recomendamos al lector verificar que el intervalo de variación para  que conserva la actual solución óptima es

que conserva la actual solución óptima es ![c_{2}\epsilon [34,51]](http://s0.wp.com/latex.php?latex=c_%7B2%7D%5Cepsilon+%5B34%2C51%5D&bg=ffffff&fg=000000&s=0 "c_{2}\epsilon [34,51]") .

. no solo conserva el valor óptimo, sino también la solución óptima original.

no solo conserva el valor óptimo, sino también la solución óptima original.=V(P)+\Delta b_{1}*\pi _{1}=342+(49-48)*3=345") . De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será:

. De forma análoga si, por ejemplo, en vez de aumentar el lado derecho de la Restricción 1, disminuye de 48 a 45 (disminución de 3 unidades que está dentro del rango permitido), el nuevo valor óptimo será: =V(P)+\Delta b_{1}*\pi _{1}=342+(45-48)*3=333") . Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.

. Recomendamos al lector verificar directamente estos resultados luego de reoptimizar ante los cambios propuestos.