Los problemas de optimización asociados a redes logísticas de distribución o cadenas de suministro, admiten distintas variantes que buscan representar los aspectos más relevantes de estas problemáticas. Tal es el caso del problema de localización y transporte, problema de producción y transporte, problema de transporte con transbordo, entre otros. En el siguiente artículo presentamos la formulación y resolución con Solver de Excel de un problema de arriendo de camiones y distribución de carga, que por su naturaleza se puede clasificar como un modelo de Programación Entera Mixta.

Una empresa debe transportar grava a tres construcciones. La empresa puede comprar hasta 18 toneladas de grava al norte de la ciudad (Foso 1) y hasta 14 toneladas al sur de la ciudad (Foso 2). Se necesitan 10, 5 y 10 toneladas de grava en las construcciones 1, 2 y 3, respectivamente. Los costos de transporte por tonelada desde cada foso a cada construcción y el precio de compra por tonelada de material en cada foso están dados en la siguiente tabla:

Adicionalmente, suponga que los camiones necesarios para el transporte de dicho material deben ser arrendados. Cada camión puede ser usado para llevar grava de un solo foso a una sola construcción. El arriendo de un camión es de $5 por camión. Un camión puede transportar 5 toneladas pero no tiene que ir necesariamente lleno. Formule y resuelva un modelo de programación lineal entera-mixta que permita tomar una decisión óptima del número de camiones a usar y la cantidad de material que va a transportar cada uno.

Variables de Decisión: Se debe establecer las toneladas de grava a transportar desde cada foso a cada construcción y adicionalmente especificar la cantidad de camiones utilizados para transportar grava para cada combinación origen destino.

Función Objetivo: Se busca minimizar los costos totales de compra, la logística de distribución y arriendo de camiones. En color amarillo se observan los costos de compra, con color verde los costos de transporte y con color celeste el costo de arriendo de los camiones.

Restricciones: A continuación se detallan las condiciones que deben satisfacer las variables de decisión para este problema.

Demanda de las Construcciones: cada construcción (1, 2 y 3, respectivamente) debe recibir las toneladas de grava.

Capacidad de Abastecimiento de los Fosos: la cantidad de toneladas de grava que cada foso puede despachar a las distintas construcciones no puede superar el máximo de compra.

![]()

Capacidad de Transporte de los Camiones: cada camión puede transportar como máximo 5 toneladas de grava. En consecuencia las toneladas de grava que como máximo se pueden transportar en cada combinación origen destino estará limitada a la cantidad de camiones contratados en dicho trayecto. Por ejemplo, si se arriendan 2 camiones para transportar grava desde el foso 1 a la construcción 1 (el lector podrá apreciar que en efecto eso es lo que sucede en la solución óptima que se detalla más abajo) la cantidad máxima a transportar serán 10 toneladas.

![]()

No Negatividad y Enteros: el número de camiones contratados para transportar grava en cada combinación origen destino necesariamente deberá ser un número entero mayor o igual a cero.

![]()

No Negatividad: las toneladas de grava a transportar desde cada foso a cada construcción deberá respetar las condiciones de no negatividad (se permite transportar fracciones de tonelada de grava).

![]()

Al implementar el modelo de optimización anterior haciendo uso de Solver de Excel se alcanza la siguiente solución óptima y valor óptimo.

Se observa que se arriendan en total 5 camiones (por un total de $25 por concepto de costo de arriendo): 2 camiones para llevar grava del foso 1 a la construcción 1 (transportando 10 toneladas), un camión para llevar grava del foso 2 a la construcción 2 (transportando 5 toneladas), un camión para transportar grava del foso 1 a la construcción 3 (transportando 5 toneladas) y un camión del foso 2 a la construcción 3 (transportando 5 toneladas). En consecuencia el costo de transporte total es de $90, asumiendo adicionalmente un costo de compra de $270. Finalmente el costo total (valor óptimo) es de $385 (sumatoria de los costos de arriendo de camiones, costo de transporte y costo de compra).

y

y  , respectivamente.

, respectivamente.

, dado el número de variables utilizadas, de hecho las soluciones factibles son menos de 16 pues en particular

, dado el número de variables utilizadas, de hecho las soluciones factibles son menos de 16 pues en particular  para i=1,2,3,4 no satisface las disponibilidades de capital en cualquiera de las tres alternativas.

para i=1,2,3,4 no satisface las disponibilidades de capital en cualquiera de las tres alternativas.

y

y  como variables de exceso y

como variables de exceso y  y

y  como variables auxiliares, de las restricciones 1 y 2, respectivamente. Esto da origen al siguiente problema de la Fase 1.

como variables auxiliares, de las restricciones 1 y 2, respectivamente. Esto da origen al siguiente problema de la Fase 1.

,

,  o

o  , por tanto

, por tanto

y

y  la variable

la variable

,

,  y

y  y que por cierto demuestra la equivalencia en los resultados obtenidos cuando en la tabla intermedia de la Fase I se ingresa a la base a la variable

y que por cierto demuestra la equivalencia en los resultados obtenidos cuando en la tabla intermedia de la Fase I se ingresa a la base a la variable

y

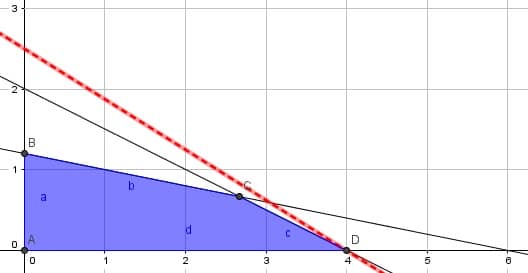

y  se dispone de una solución básica factible inicial en el origen (vértice A de la siguiente gráfica).

se dispone de una solución básica factible inicial en el origen (vértice A de la siguiente gráfica).

la cual permite concluir con las iteraciones del Método Simplex y alcanzar la solución óptima al cabo de 3 iteraciones (vértice D). Por el contrario si inicialmente se ingresa a la base la variable

la cual permite concluir con las iteraciones del Método Simplex y alcanzar la solución óptima al cabo de 3 iteraciones (vértice D). Por el contrario si inicialmente se ingresa a la base la variable  se alcanza la solución óptima al cabo de 1 iteración. Se recomienda al lector verificar estos resultados.

se alcanza la solución óptima al cabo de 1 iteración. Se recomienda al lector verificar estos resultados.

,

,  y

y  . Luego

. Luego  ,

,  y

y  , obteniendo la siguiente instancia de modelamiento equivalente:

, obteniendo la siguiente instancia de modelamiento equivalente:

como variables de holgura de las restricciones 1, 2 y 3, respectivamente:

como variables de holgura de las restricciones 1, 2 y 3, respectivamente:

, lo que determina que la variable

, lo que determina que la variable

a la base y

a la base y  abandona la base dado que

abandona la base dado que  . Se realiza una iteración adicional que permite alcanzar la siguiente

. Se realiza una iteración adicional que permite alcanzar la siguiente

,

,  y

y  que al remplazar en las variables originales permite obtener

que al remplazar en las variables originales permite obtener  ,

,  y

y  . Notar que el valor óptimo es

. Notar que el valor óptimo es =130+560=690") luego de sumar el valor de la constante 560 al valor obtenido para la función objetivo del problema auxiliar. Se propone al lector corroborar los resultados anterior a través de la aplicación del Método Simplex de 2 Fases que por cierto permite alcanzar idénticos resultados pero con una mayor esfuerzo en la resolución.

luego de sumar el valor de la constante 560 al valor obtenido para la función objetivo del problema auxiliar. Se propone al lector corroborar los resultados anterior a través de la aplicación del Método Simplex de 2 Fases que por cierto permite alcanzar idénticos resultados pero con una mayor esfuerzo en la resolución.

: Cantidad de Buses Tipo A arrendados

: Cantidad de Buses Tipo A arrendados : Cantidad de Buses Tipo B arrendados

: Cantidad de Buses Tipo B arrendados

e

e  , con valor óptimo

, con valor óptimo =80.000*12+110.000*12=2.280.000") .

.

=(0,20)") para una reducción permisible del lado derecho de dicha restricción en 20 unidades. Luego el nuevo valor óptimo es

para una reducción permisible del lado derecho de dicha restricción en 20 unidades. Luego el nuevo valor óptimo es =2.280.000+(-20-0)*4.000=2.200.000") .

.