Un aspecto relevante en todo Proyecto es lograr estimar el tiempo necesario para completar las distintas actividades que lo conforman. En artículos anteriores hemos analizado el Método de Ruta Crítica (CPM) y la Metodología PERT, asumiendo tiempos de actividades deterministas (fijos) y aleatorios (probabilísticos), respectivamente.

En esta oportunidad consideraremos un Proyecto que consta de 7 actividades y que en condiciones de tiempo normal tiene por Ruta Crítica a las actividades A-D-G con una duración total de 12 semanas:

La tabla anterior incluye adicionalmente información sobre el costo normal de desarrollar las actividades en condiciones de tiempo normal y el tiempo crash que consiste el menor tiempo en el que se podría llevar a cabo la actividad en caso que se «apure».

En muchos proyectos existen actividades que podrían demorar menos si se invirtiera más recursos en ellas (costo crash), sin embargo, hay actividades que no son factibles de acortar (por ejemplo, podría ser el tiempo requerido para obtener un permiso por parte de una oficina del gobierno central, asunto que esta fuera del alcance del gerente del proyecto).

Por ejemplo, si quisiéramos reducir el tiempo de la actividad A de 3 a 2 semanas el costo incremental es de $100. Análogamente el costo de reducir el tiempo de la actividad B en 1 semana sería de $250 (se asume proporcionalidad).

El costo actual del proyecto es de $3.700 (suma de los valores de la columna «Costo Normal») para un tiempo estimado de 12 semanas (A-D-G Ruta Crítica).

Si queremos que el proyecto se demore menos de 12 semanas debemos estar dispuestos a asumir un costo monetario mayor. En este contexto el Análisis de Crashing (reducir la duración de un proyecto a un costo eficiente) resulta vital.

El siguiente tutorial muestra cómo reducir la duración de un proyecto utilizando el software WINQSB:

El menor tiempo en el cual se puede desarrollar el proyecto es 9 semanas con un costo total de $4.450. Para ello se reduce el tiempo de las actividades A y B en 1 semana y D en 2 semanas. Las Rutas Críticas ahora son: A-F ; A-D-G; B-G todas con 9 semanas según se muestra en el siguiente informe de WINQSB:

Es importante destacar que NO se puede seguir reduciendo la duración del proyecto aún cuando algunas actividades aún son factibles de apurar. Esto se justifica en general porque al menos una Ruta Crítica no se puede reducir y en dicho caso no tiene sentido destinar más recursos si esto no se verá reflejado en la duración total del proyecto. Por ejemplo, aún podemos reducir la duración de B de 5 a 4 semanas, sin embargo, la duración de la ruta A-D-G no se puede seguir reduciendo.

Importante: Recomendamos revisar el artículo Formulación y Resolución de un Modelo de Programación Lineal para reducir la duración de un Proyecto (Crashing) que detalla cómo a través de un modelo de optimización encontrar aquellas actividades que deben reducir su duración de modo de desarrollar el proyecto en el menor costo posible (dado un tiempo objetivo). En este contexto un artículo complementario es Cómo determinar la Duración Óptima de un Proyecto a través del Análisis de Crashing.

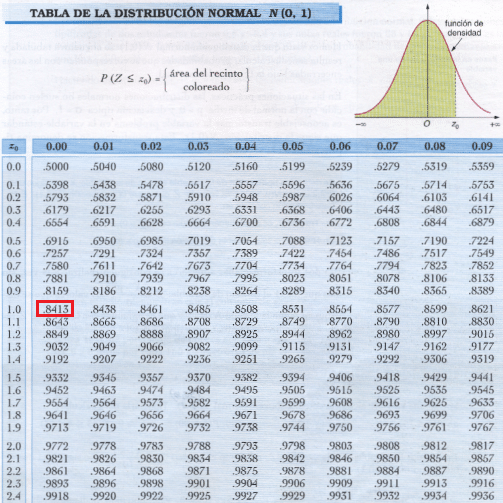

) y Desviación Estándar de 100 unidades (

) y Desviación Estándar de 100 unidades ( ). Nos interesa calcular la Probabilidad de Instock, es decir, la probabilidad que la demanda sea menor o igual a 1.000 unidades:

). Nos interesa calcular la Probabilidad de Instock, es decir, la probabilidad que la demanda sea menor o igual a 1.000 unidades: